Cuma Ne Oldu?

Tam işler yoluna girdi derken, devreye tekrar Fed faiz beklentileri girmiştir. Piyasa, gelen enflasyon verileri sonrasında Mayıs toplantısında 25 baz puanlık faiz artışı sonrasında bekle gör politikasına geçileceği ve yılın ikinci yarısından itibaren faiz indirimleri olacağı diye düşünüyordu. Cuma günü piyasa beklenmedik şekilde Haziran toplantısı için 25 baz puanlık faiz artışı beklentisini swaplara yansıtmıştır. Üstüne Michigan enflasyon beklentilerinde yukarı yön devreye girince güçlü $ teması tekrar devreye girmiştir. Ons altın 2047 seviyesinden sert gerileyerek 1992 düşük seviyesini görmüştür. EURUSD 1.10 altında hareket ederken, $ endeksi tam yüksek çift haneye geçiyor derken işle değişmiştir. Tüm bu olanlara rağmen SP500 endeksi Haziran toplantısı 25 baz puanlık faiz artışı beklentisine aşırı tepki vermeyerek, banka bilançolarına odaklanmıştır. Bankacılık endeksi %3 seviyesine kadar primli hareket ederek endeksi pozitif desteklemiştir.

Sorulması gereken soru ne oldu da piyasa bir anda Haziran toplantısı içinde faiz artışı beklemeye başladı. Cevap olarak enflasyon devreye girmektedir. Manşet enflasyon gerilerken, çekirdek enflasyon katılığı sürmektedir. Piyasa bunu tekrar devreye alarak, Fed’in daha uzun daha fazla faiz artışı temasına yaklaşmaktadır. Başka bir soru ise bir noktada zayıf $ teması istenmiyor yaklaşımı da olabilir. $ endeksi ne zaman kritik seviyelere doğru zayıflamaya başladığında piyasa kötü verileri resesyona yorumluyor veya enflasyon katı düşüyor ama düşmesi zaman alacak şeklinde yorumluyor.

Yeni haftayla Fed’in Haziran toplantısında 25 baz puan faiz artışı beklentisinin güçlü kalmaya devam etmeyeceği önemli olacaktır. Ayrıca ECB’nin Mart toplantısının tutanakları ve Çin 1.çeyrek büyüme (%beklenti: %3,9) verileri izlenecektir.

ECB tarafında Mayıs toplantısı için 50 vs. 25 tartışmaları devam ederken, çekirdek enflasyon kaynaklı bir faiz artışı olası gibi durmaktadır. Tahminlere göre ECB tarafında tepe faizin %3.75 seviyesinde oluşması beklenmektedir.

USDTRY tarafında saha kotasyonu ile makas açılmaya devam ederken, yukarı yönlü momentum düşük oynaklıkla devam etmektedir.

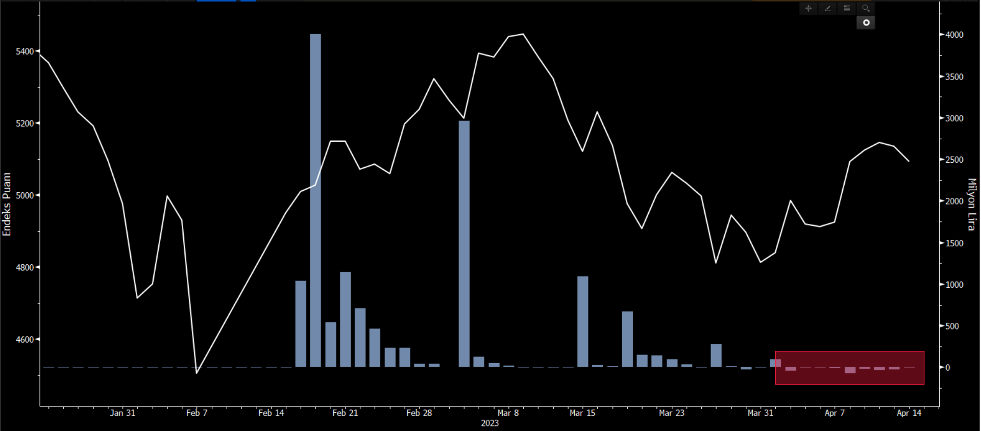

Borsa İstanbul 100 endeksinde 5000 üzerinde kalıcılık devam ederken, yukarı yönde 5250 direnç seviyesi etkinliğini korumaktadır. 5000 üzeri harekette borsa yatırım fonu üzerinden kaynak girişi 4 Nisan’dan beri bulunmamaktadır. Borsa yatırım fonuna kamu kaynaklı giriş olmamakla beraber, kaynak girişi farklı kanallardan olmaktadır. Bu durumda anket beklentilerine bağlı kaynak girişi ve değer avcıları ön plana çıkmaktadır. Fakat bu girişler endeksi yukarı yönlü taşımakta zorlanırken, kurumsal yatırımcılar tarafında genel eğilim netleşmemektedir.