Share This Article

İnternetten Döviz Yatırımı için BAŞVUR

Bu çalışmamızda, dolar ve altın arasında ki ilişkiyi incelemeye çalışacağız. Normalde, eskiden beri ons altın ve dolar arasında ters korelasyon olduğu tahmin edilir. Finansal enstrümanlar ile ilgili kısa-orta ve uzun vadeli stratejiler oluşturmak için bu kadar dar açıdan bakarak tahmin yapmak eksik yada yanlış sonuçlara neden olabilir. Çünkü, küresel dünyada pay ve payda da yer alan iki etmene etki eden içsel dinamiklerin farklı olduğu bilinmektedir. Bu bağlamda, altın ve dolar arasında ki ilişkiyi incelerken, birçok faktöre ve modele bakarak daha sağlıklı sonuçlara ulaşma ihtimali söz konusu olabilir. Özellikle, 2020 yılı Mart ayı itibariyle başlayan COVID-19 pandemisi ardından finansal enstrümanlar arasında genel anlamda korelasyonun bozulduğunu görmekteyiz. COVID-19 dönemi ile birlikte bilindiği düşünülen birçok denklem rafa kalkarken, finansal piyasalarda yeni tarz fiyatlama davranışlarının yaşandığı izleniyor. Global piyasalarda, ons altın güvenli liman olma özelliği ile ön plana çıkan bir emtiadır. Yakın tarih olması sebebiyle bir örnek vermek gerekirse, 2020 yılında yaşanan pandemi sürecinde risk iştahının azalması sebebiyle kıymetli metalin 2.075 dolar seviyelerine kadar yükseldiği görülmüştü. Kıymetli metale teknik olarak bakıldığında, fiyatlama davranışlarında son on yıl içerisinde 2011 yılı Eylül ayında 1.921 doları test etmiş olup, 2011 yılından sonra gördüğü en yüksek seviyeye 2020 yılı Ağustos ayında ulaşarak 2.075 doları test etmişti. Fakat, 2020 yılında yaşanan hareketi sadece risk iştahında yaşanan azalışlara bağlamak doğru olmayacağını düşünüyoruz.

Resmin tamamına bakmak gerektiğini öngörüyoruz. Yaşanan pandemi sürecinde, ABD Merkez Bankası’nın (FED) ekonomiyi canlandırmak adına düşük faiz politikasına yönelmesi ve varlık alım programını tekrardan gündeme alması nedeniyle global piyasalarda dolar üzerinde baskının bir miktar arttığı görülmüştü. Buna ek olarak, ABD hükümetinin yaşanan pandeminin olumsuz etkisini minimize etmek adına genişlemeci mali politikaları uygulamaya alması rezerv para birimi olan dolar üzerinde hissedilen baskıyı daha da artırdığı görülmüştü. Aşılama sürecinin hız kazanması ve artan likidite bolluğu ardında, ekonomilerin tekrar açılmaya başlaması, finansal enstrümanlar içerisinde riskli varlıklara yönelimin tekrar gündeme taşırken, kıymetli metal üzerinde kısa vadede baskıyı bir miktar artırdığı izlenmişti.

Ekonomilerin açılması ve ekonomik aktivitede yaşanan toparlanma eğilimi ile birlikte yılın üçüncü çeyreği itibariyle ABD Merkez Bankası, henüz tam detayları paylaşmasa da kısa vadede artık varlık alımlarını azaltacağını ve 2022 yılı ilk yarısına kadar sona erdirmeyi planladığını açıklarken, son dönemde, enflasyona yönelik faktörlerin yukarı yönlü eğilimi işaret etmesiyle finansal enstrüman fiyatlamaları üzerinde tekrardan karmaşık bir seyrin yaşanmasına neden olduğu görülüyor. Diğer, bir önemli hususta gelişmiş ülkelerde ekonomik aktiviteye yönelik açıklanan öncü göstergelere bakıldığında, büyüme tarafında ivme kaybı yaşanabileceğine dair artan endişeler, aşılama sürecinin gelişmiş ve gelişmekte olan ülkeler tarafında aynı hızda ilerlememesi ve enflasyon tarafında devam eden yüksek seyir, stagflasyon olgusunu tekrardan gündeme taşırken, bu tarz gelişmelerin kısa vadede hem altın hem de dolarda fiyatlama davranışlarında etkili olmaya devam ettiği gözüküyor.

Uyarı Notu Son Sayfada Yer Alan Çekince Yazısı İle Birlikte Okunmalıdır.

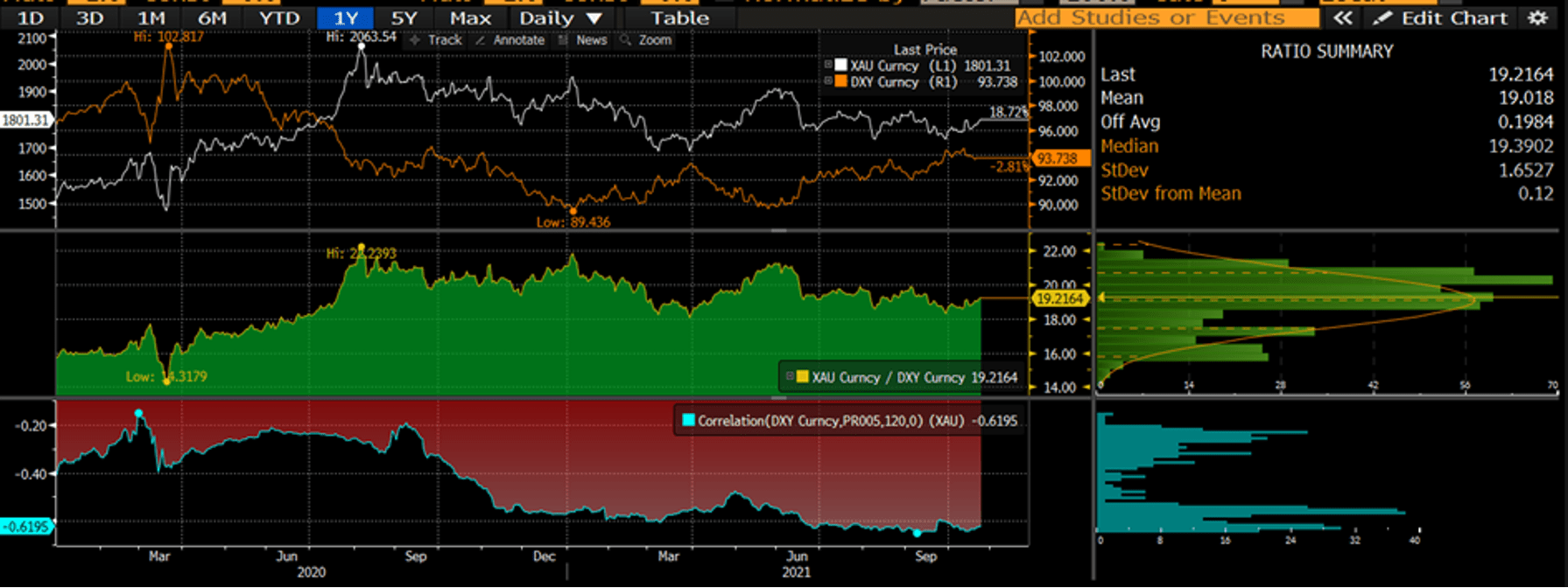

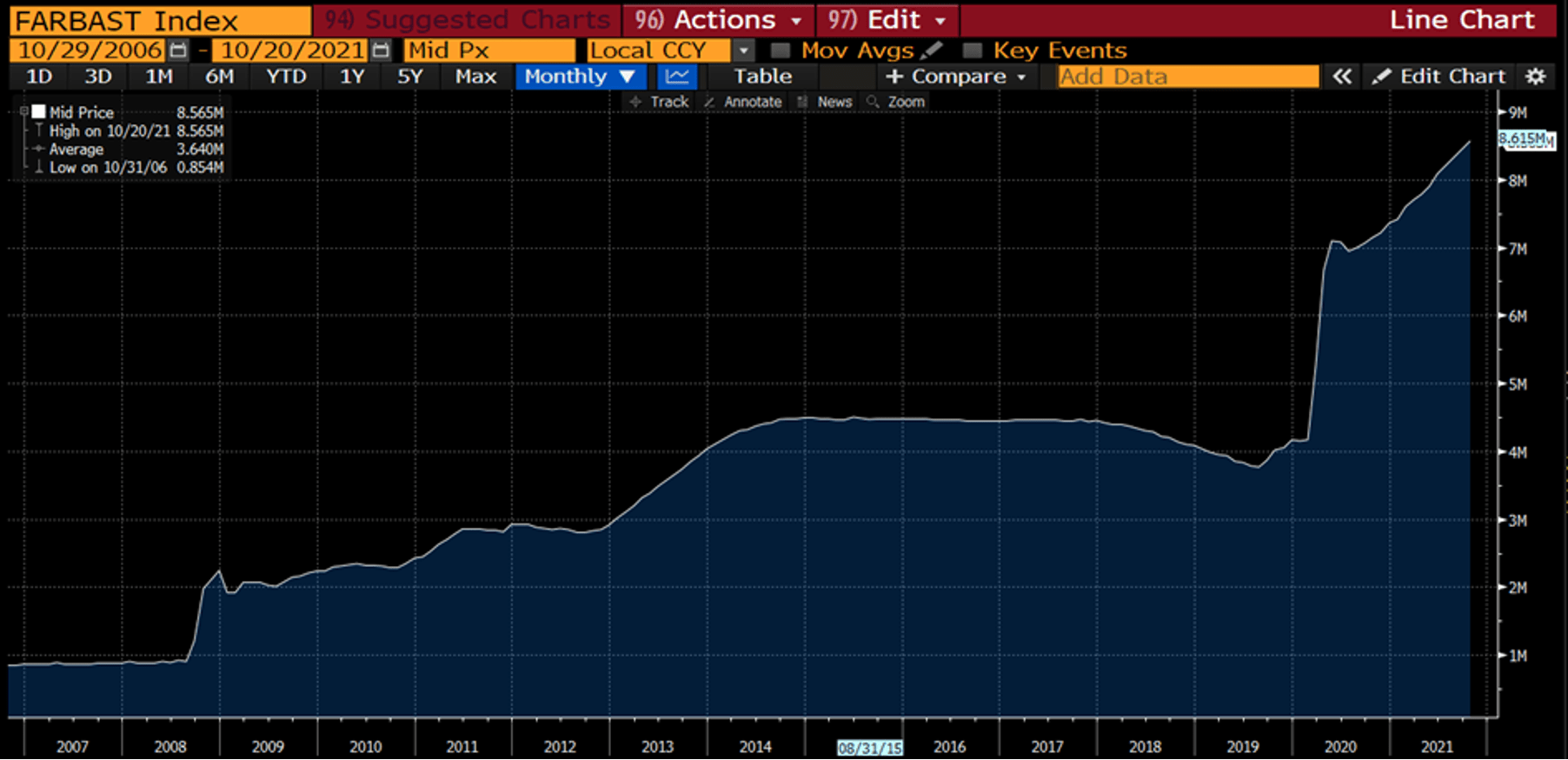

Grafik-1: Ons Altın & Dolar Endeksi Fiyat hareketleri (120 günlük korelasyon)

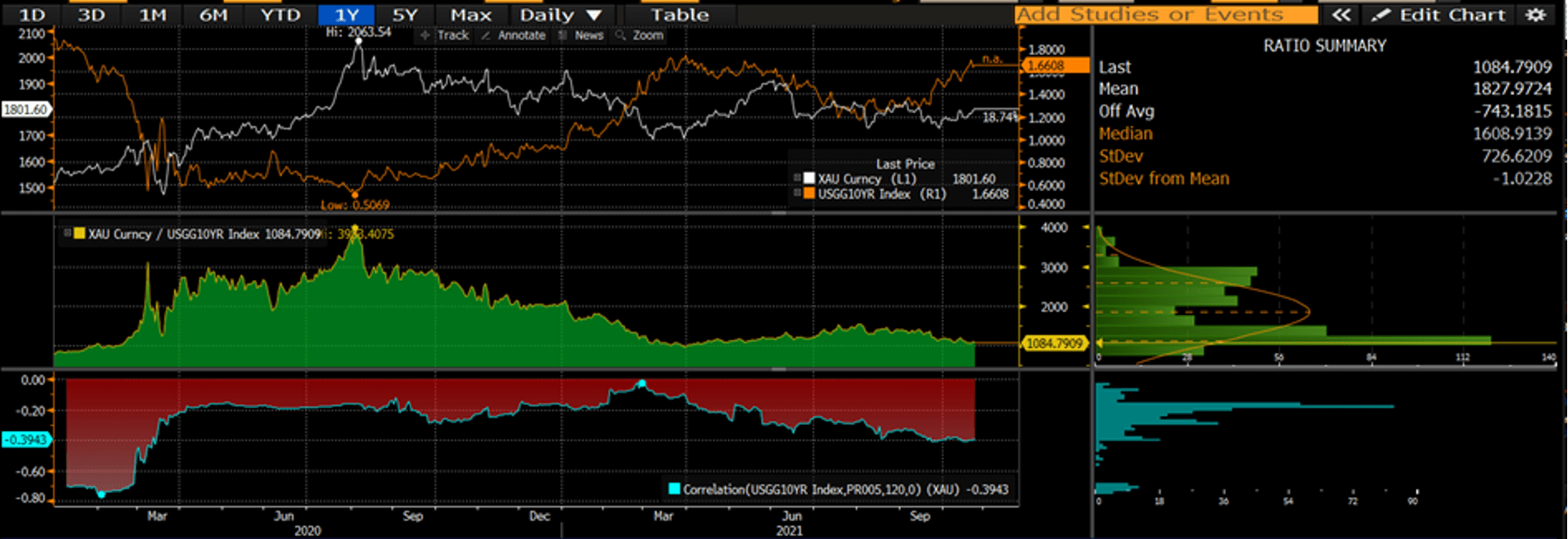

Grafik-2: Ons Altın & ABD 10 yıllık tahvil getirisi (120 günlük korlasyonu)

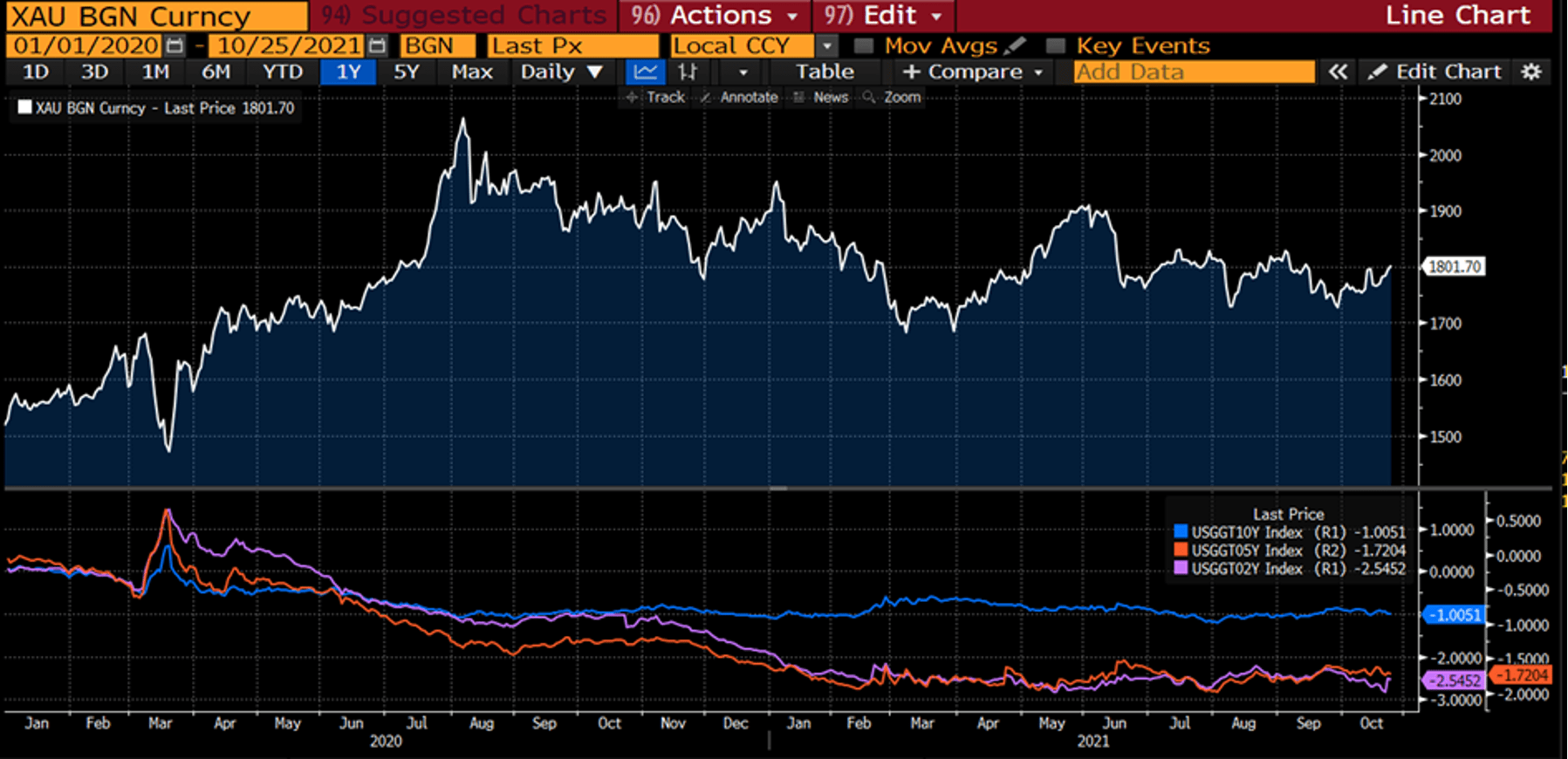

Grafik-3: Ons Altın & ABD 2-5-10 yıllık tahvil reel getirisi (%)

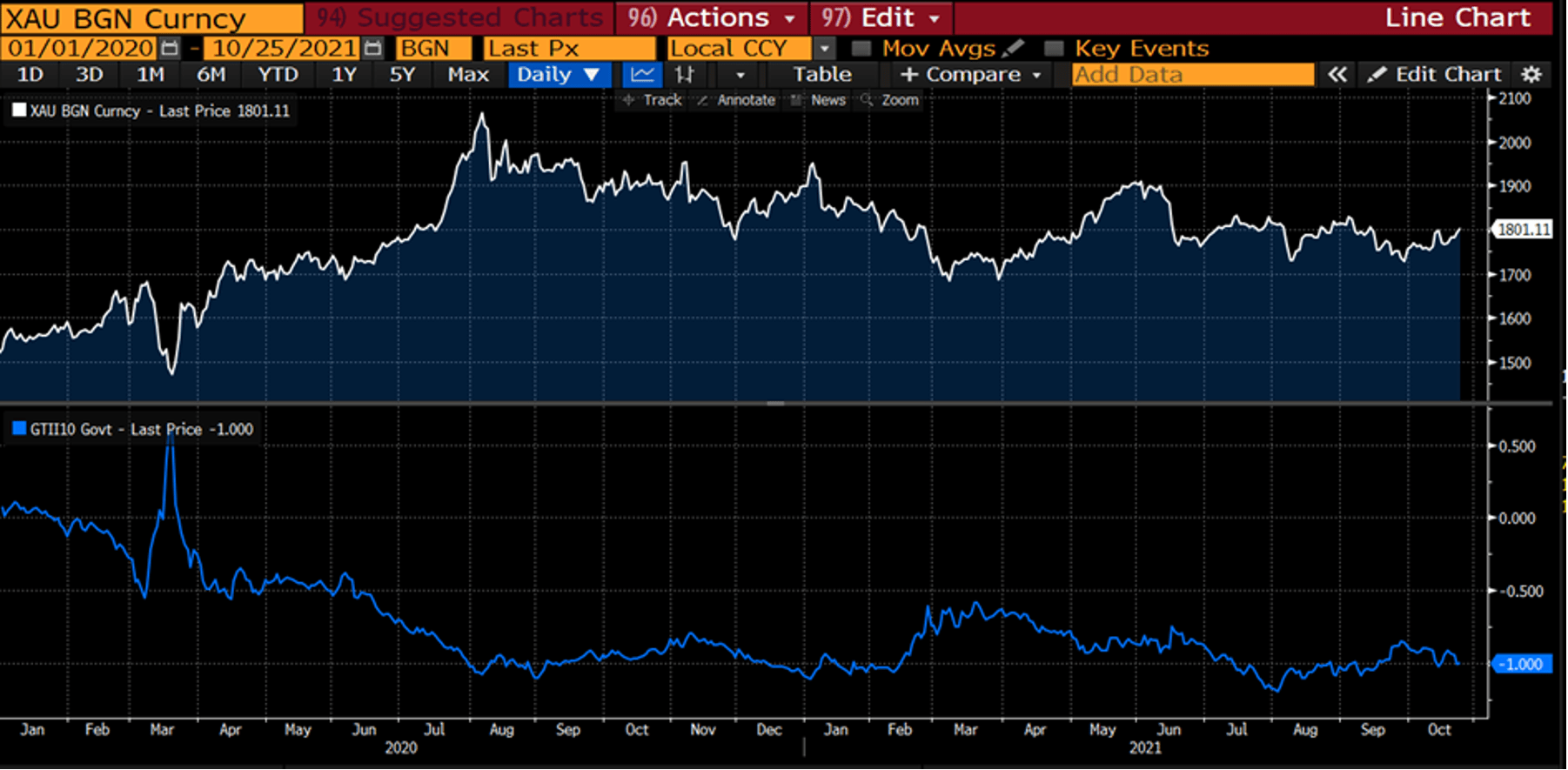

Grafik-4: Ons Altın& ABD Reel Faiz (%)

Grafik-5: FED Bilanço (trilyon dolar)

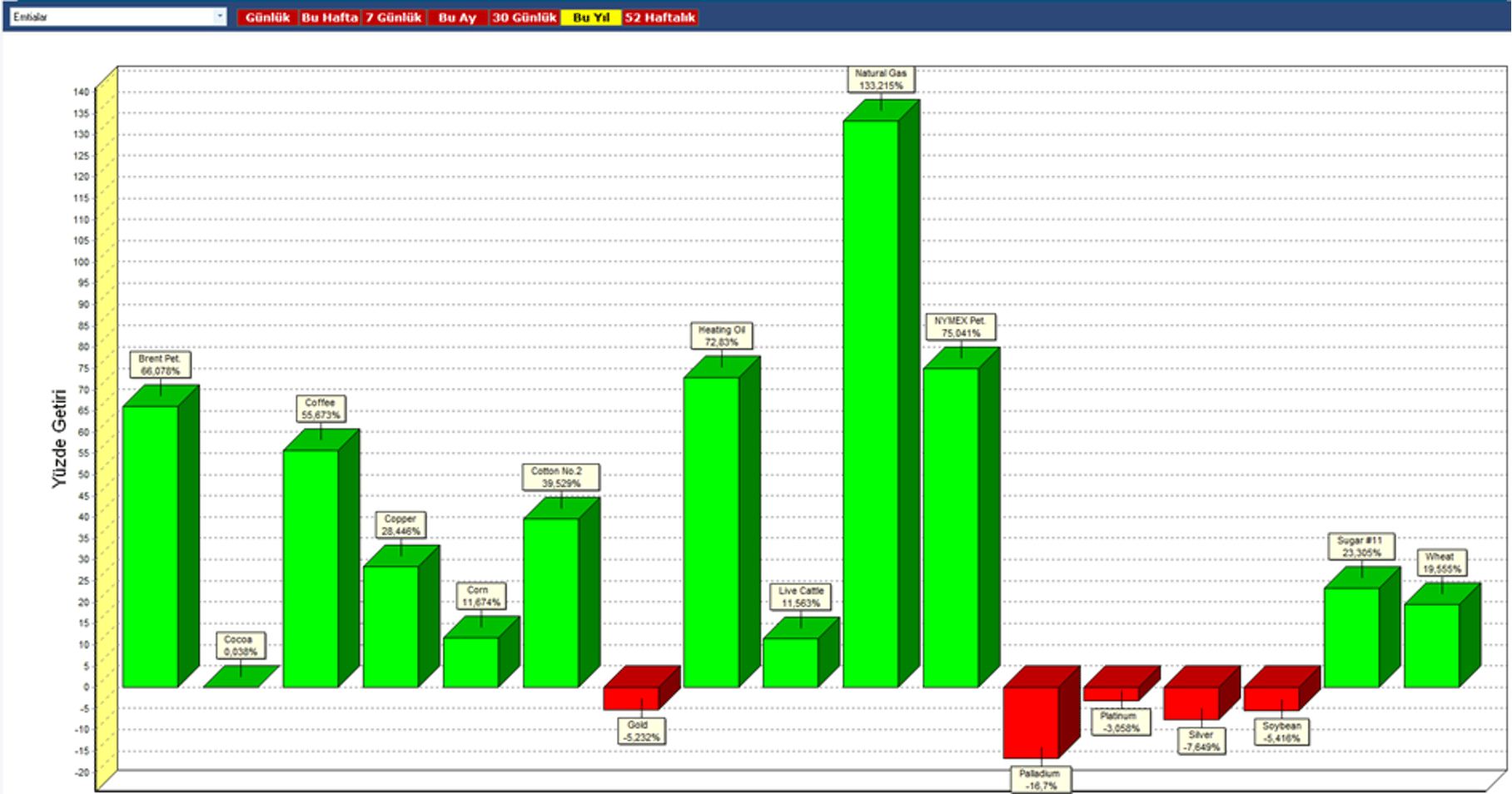

Grafik-6: Emtia grubunun yılbaşından bu yana getirisi (%)

Değerlendirme;

İki enstrümanın fiyatlama davranışları bakımından farklı iç dinamiklere sahip olduğunu ve geçmişte var olan korelasyonun son dönemde bozulmaya başladığı görülüyor. Klasik yaklaşımlar ile finansal enstrümanlar arasında bir bağ kurmanın tam anlamıyla doğru bir yöntem olup/olmadığı tartışılabilir. Yaşanılan gelişmeler ışığında finansal enstrümanlar arasında davranışlar yaklaşımlarda dönemsel olarak farklılıklar gündeme gelebilir. Fakat, finansal piyasalarda var olan riskler ile birlikte, yaşanan pandemi döneminden çıkış aşamasına doğru yaklaşılırken, fiyatlama davranışlarında hala oynaklığın yüksek seyretmeye devam ettiği izleniyor. Günümüzde, bir çok farklı veri ve data setine ulaşmanın geçmiş döneme göre gelişen teknoloji yardımı ile daha kolay olduğu kanısındayız. Hem altın tarafında hem de dolar tarafında temel ve teknik analizin birlikte kullanılarak, türetilen modeller üzerine stratejilerin yeniden inşa edilmesi ve sık sık gözden geçirilmesi gerektiğini öngörüyoruz. Küresel tarafta finansal enstrüman fiyatlamalarında, veri akışına ilave olarak haber akışı/söylemlerinde etkili olduğunu ve yakından takip edilmesi gerektiğini düşünüyoruz.

Uyarı Notu Son Sayfada Yer Alan Çekince Yazısı İle Birlikte Okunmalıdır

Kaynak: InvestAZ Yatırım Araştırma, Matriks ve Bloomberg

Çekince: Burada yer alan bilgiler INVESTAZ Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, SPK tarafından yetkilendirilmiş yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak sözleşme imzalanmak suretiyle kişiye özel olarak sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel nitelikte olup tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tüm veriler, INVESTAZ Yatırım Menkul Değerler A.Ş tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan veya zararlardan kurum çalışanları ile INVESTAZ Yatırım Menkul Değerler A.Ş. sorumlu değildir. 2021 yılı 3. Çeyrek sonuçlarına göre karda olan fx hesaplarının oransal dağılımı %41,67; zararda olan fx hesaplarının oransal dağılımı %58,33’dür.