Share This Article

Analizimize, iktisadi bütünlük olarak birbirine doğrudan bağlantılı olduğundan dolayı stagflasyon teriminden başlayalım. Kitabi olarak, stagflasyon İngilizcedeki “duraklama/daralma” anlamına gelen “stagnation” ve inflation (enflasyon) kavramlarının birleştirilmesinden türetilen bir ekonomik terimdir. Genel kabul görmüş şeklinde, ekonomide enflasyon ve işsizliğin bir arada yaşanması durumunu anlatan bir olgudur. Diğer bir anlatım tarzıyla, ekonomide enflasyon olgusu yaşanırken, ekonomik büyümenin gerçekleşmemesi yada duraklaması olarak algılanabilir. Stagflasyon döneminde, artan işsizlik rakamları, yüksek seyreden enflasyon verileri ve ekonomik büyümenin yaratılamaması, ülke ekonomisi açısından sağlıksız bir ortamın oluşmasına neden olur. Küresel yaşanan stagflasyon olgusunun oluştuğu dönemlerinden biri olarak yakın tarihte anılan, 1970 yıllarında ortaya çıkan enerji krizi / petrol krizini kısaca inceleyelim.

1970’li yıllarda Petrol İhraç Eden Arap Ülkeleri Birliğinin (OAPEC- OPEC üyesi ülkeleri ile Mısır ve Suriye’den oluşuyor) Arap-İsrail savaşında batılı devletlere yönelik uygulamaya aldığı petrol ambargosu ‘’Petrol Krizi” olarak anılmaktadır. OAPEC üyeleri, her ay petrol üretiminin yüzde 5 azaltılmasını öngören ambargoyu 15 Ekim 1973’te açıkladı. Bu dönemde, petrol fiyatlarının azalan arza karşılık devam eden yüksek talep neticesinde yaklaşık 4 kat arttığı görülmüştü. İlgili dönemde, birçok ülke ekonomisinde durgunluk ve yüksek enflasyonun yaşandığı izlenirken, aynı zaman aralığında işsizlik oranlarında artışlar dikkat çekmişti. İlgili dönemde, birçok alanda enerji kısıtlamalarının gündeme alınmaya başladığı ve hane halkının bu kısıtlamalara uyması sağlanmaya çalışıldı. ABD’de petrol tüketimini azaltmak için 1974 yılında otoyollarda hız limiti olarak saatte 90 kilometre olarak belirlenmişti. ABD’de büyük hacimli otomobil üreten sanayi şirketleri üretimde azaltıma giderken, daha küçük hacimli motorlu otomobiller üreten Japon otomotiv üreticileri global arenada ön plana çıkmaya başladığı görülmüştü. ABD’de 1973’ten 1974’e kadar meydana gelen enerji fiyatlarındaki artış nedeniyle ABD borsalarının ciddi değer kayıpları yaşanmıştı.

Yaşanan petrol krizi ile birlikte ülkelerin hem mali politikalar hem de para politikalarını etkin bir şekilde kullanıp/kullanmadığı sorgulanmaya başlamıştır. İlgili dönemde, enflasyon, işsizlik ve ekonomik büyüme gibi birçok sorun ile başa çıkabilmek için var olan mevcut iktisadi politikaların yetersiz kaldığı ve çözüm olarak alternatif yeni iktisadi politikaların türetildiği görülmekte. Stagflasyon dönemleri, enflasyon, ekonomik büyüme ve istihdam politikalarının birlikte uygulamaya alınması gereken zorlu dönemlerdir. Makroekonomik kavramların dolaylı ve doğrudan yollardan birbiriyle çelişmesi nedeniyle süreçte uygulanan politikaların, uzun bir döneme yayılmasının faydalı olacağı öngörülürken, uygulanan politika setinin uzun vadede makroekonomik verilerde yeni riskleri gündeme taşıyabileceği ihtimali göz ardı edilemez.

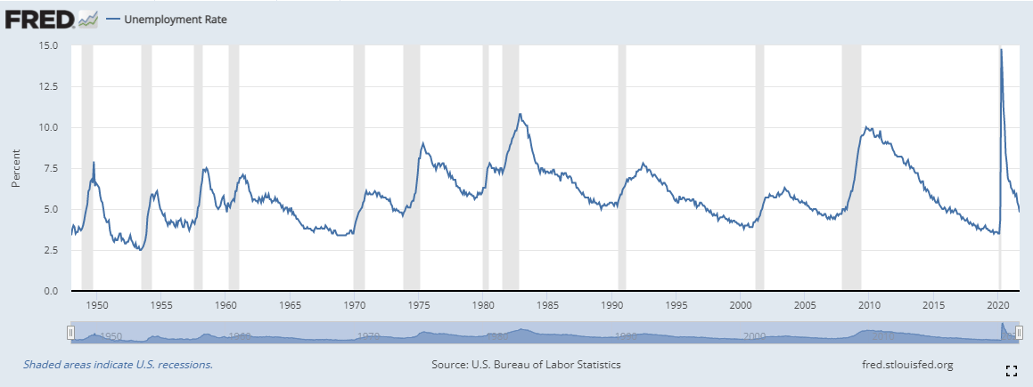

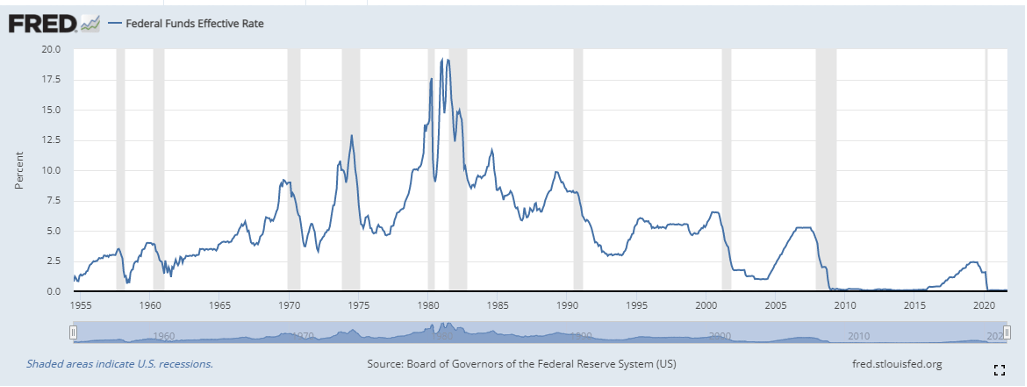

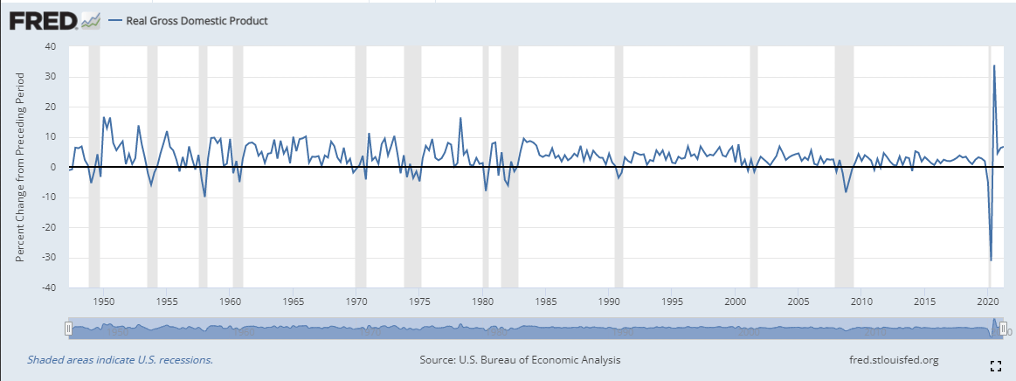

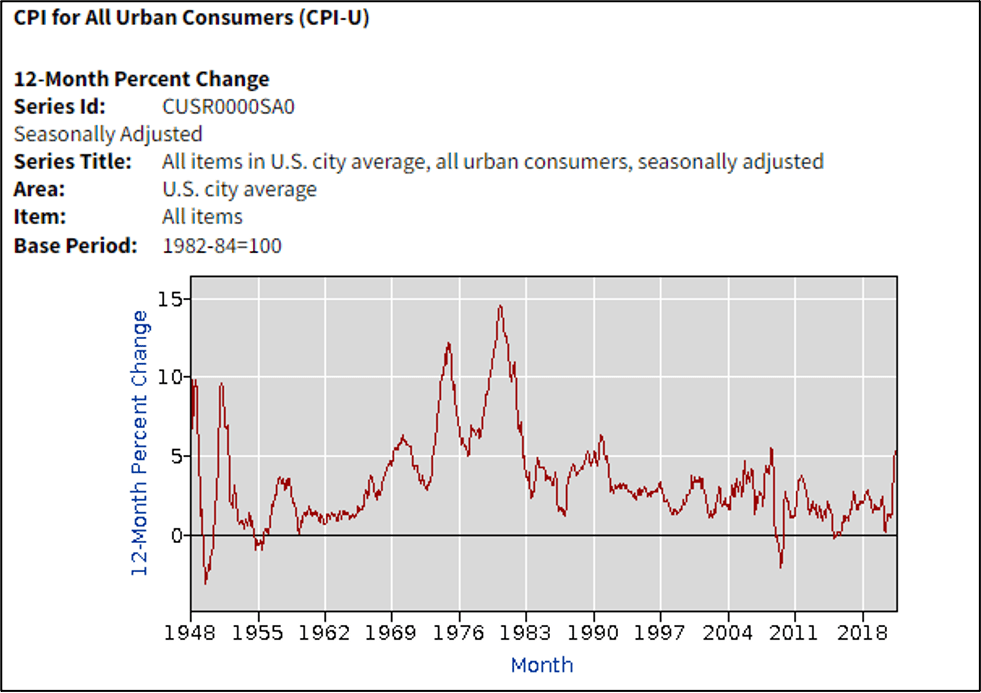

ABD ekonomisi geçmiş dönem bazı makro ekonomik göstergelere bakıldığında;

İşsizlik Oranı (%)(1948-2021 Eylül arasında)(Gri alanlar resesyon dönemlerini göstermektedir)

Fed Faiz Oranı (%) ve Gri alan resesyon dönemlerini göstermektedir.(1954 Temmuz-2021 Eylül)

ABD Reel GSYH (%)(1947 Nisan-2021 Nisan)

ABD Enflasyon (%) (1948-2021 Eylül)

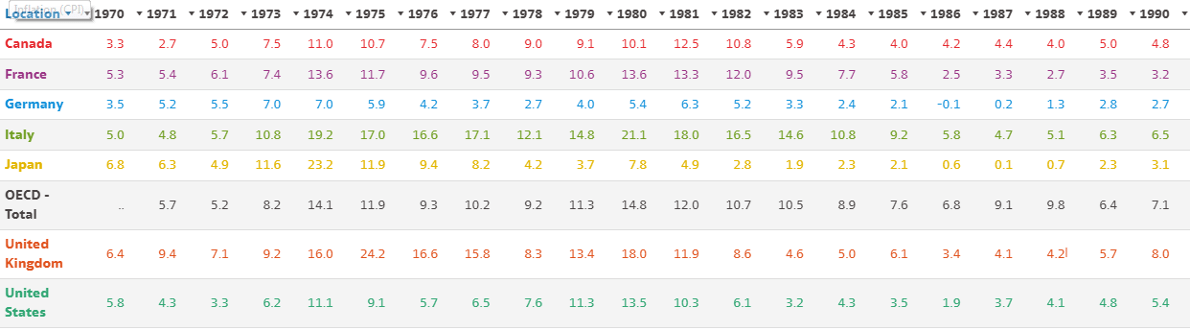

G-7 ülkelerinin Enflasyon oranları (%)(1970-1990 yılları arası)

Günümüze yakınsayacak olursak; 2020 yılında yaşanan pandemi ile birlikte her ne kadar aşılama süreci hız kazandığı görülse de, ülke bazında aşılama hızında ayrışmanın devam ettiği izleniyor. Bu bağlamda, ekonomilerde yaşanan kademeli açılmaların ardından 2021 yılı ilk iki çeyreğinde baz etkisinden dolayı yüksek büyüme rakamları kaydedilirken, büyüme performansının sürdürülebilir olup/olmadığı pandemi sürecinin gelişimine ve risk faktörlerine bağlı olmaya devam ettiği görülüyor.

Bu açıdan kısa vadede bir stagflasyon riski görülmese de yada fiyatlamalarda etkili olmasa da orta vade açısından bu risk olgusunun masada olmaya devam ettiği öngörüyoruz. Özellikle, ülkelerin dış ticaret politikalarını yeniden gözden geçirmeleri ve bazı ülkelerin politik yaklaşımını değiştirmesi, üretim girdisi olarak bazı emtia enstürmanları tarafında arz-talep dengesizliğinin devam etmesi, mevsim koşullarının etkisi, tedarik zincirinde bozulmalar ve artan maliyetler nihai ürünlere ulaşmayı zorlaştırırken, ekonomik büyüme üzerinde baskı unsuru olarak görülmeye devam ediyor. En son IMF tarafından yayımlanan “Global Ekonomik Görünüm Raporu” Ekim 2021 verilerine göre; küresel ekonominin 2021’de yüzde 5,9, 2022’de yüzde 4,9 büyümesinin beklendiği kaydedildi. IMF, temmuz ayında yayımladığı tahminlerde, küresel ekonominin bu yıl yüzde 6 ve 2022’de yüzde 4,9 büyüyeceğini öngörmüştü. Ayrıca, büyüme tarafında açıklanan bazı ekonomik göstergelere ve öncü datalara bakıldığında, 2021 yılı üçüncü çeyreğinde toparlanma eğiliminin ivme kaybederek devam ettiği görülüyor.

Diğer ana başlığımız olan, enflasyon tarafına baktığımızda, piyasaların mevcut dönemde küresel bir enflasyonist baskı ile karşı karşıya olduğu görülmektedir. Özellikle, gıda fiyatlamalarında yukarı yönlü seyir, artan maliyetler, arz şokları, iklimsel koşullar, global emtia fiyatlamalarında kısa vadede yukarı yönlü eğilim ve yüksek talep manşet enflasyon ana eğiliminde yükseliş beklentilerine neden olmaya devam eden başlıca faktörler arasında sıralanabilir.

Bazı gelişmiş ülke merkez bankaları başkanları ve üyelerinin yüksek enflasyonun “geçici” olduğuna dair söylemlerinin, son dönemde yavaş yavaş rafa kalkmaya başladığını görüyoruz. Enflasyon tarafında yüksek ve katı seyrin kısa-orta vadede daha piyasaların gündeminde olmaya devam edeceğini düşünüyoruz.

Enflasyon tarafında belki de en önemli soru işaretlerinden birisi, yüksek seyrin “ ne kadar” ve “ne zamana” kadar süreceği ile ilgili olabilir. Özellikle, gelişmiş ülke merkez bankalarının pandemi öncesinde en önemli sorunlarından birisi “enflasyon yaratamama” idi. Pandemi ardından aşılama sürecinin hız kazanması ile birlikte ekonomilerin hızlı açılması, uygulamaya alınan genişlemeci mali ve para politikalar ardından artan likidite bolluğu ve düşük faiz ortamı, yüksek talebi gündeme getirirken, bu süreçte bir sorunu da gündeme taşıdı. Bu sorun ‘’Yüksek Enflasyon’’ olarak tanımlanabilir. İçinde bulunduğumuz dönemde, gelişmiş ülke merkez bankaları, sahip oldukları para politikası araç kitleri ile birlikte enflasyon noktasında devreye girebileceklerini dile getirseler de, piyasa oyuncuları arasında enflasyonda normalleşme/dengelenme süresi konusunda fiyatlama davranışlarına bakıldığında belirsizliğin hakim olduğu görülmektedir. Yaklaşan kış ayı nedeniyle başta enerji ve gıda fiyatlamaları olmak üzere global enflasyon tarafında yukarı yönlü risklerin devam edebileceğini öngörüyoruz.

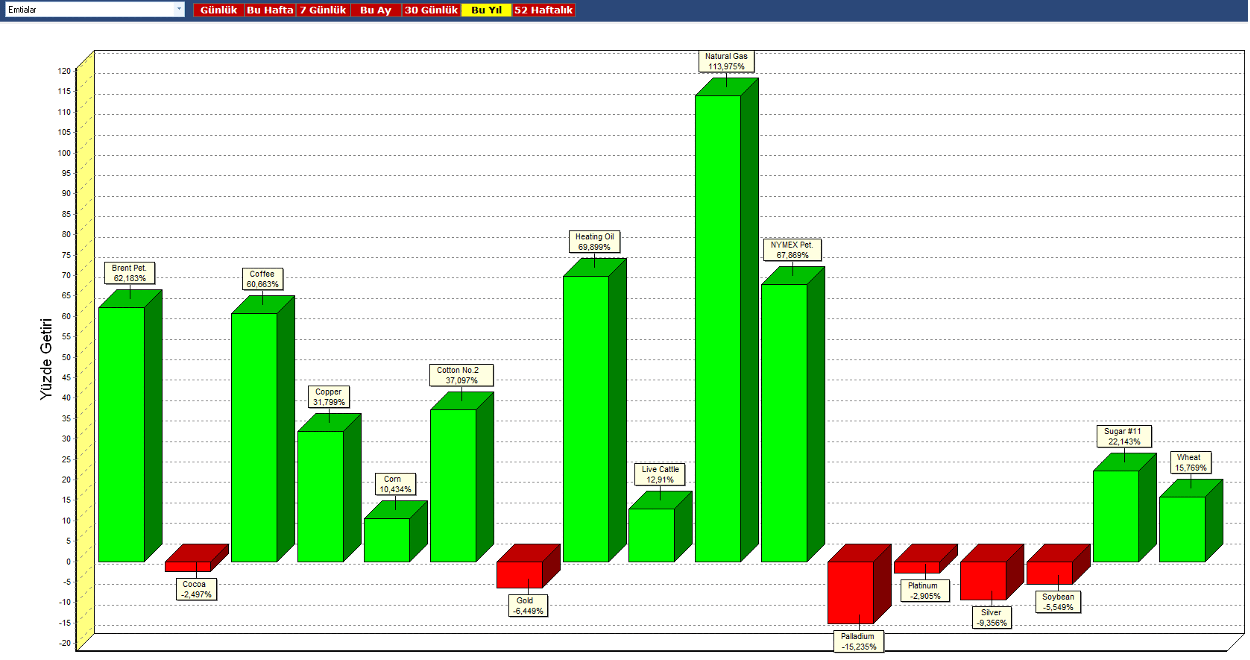

Emtia Fiyatlamalarının 2021 Yılı Seyri (%) (Yılbaşı itibariyle)(Son tarih: 20/10/2021 saat-13:42)

Grafikte: 2021 yılbaşı itibari ile bazı emtiaların fiyatlama gelişimi yüzde olarak gösterilmektedir. Datalar, Matriks veri terminalinden derlenmiş olup yaklaşık rakamlar gösterilmektedir.

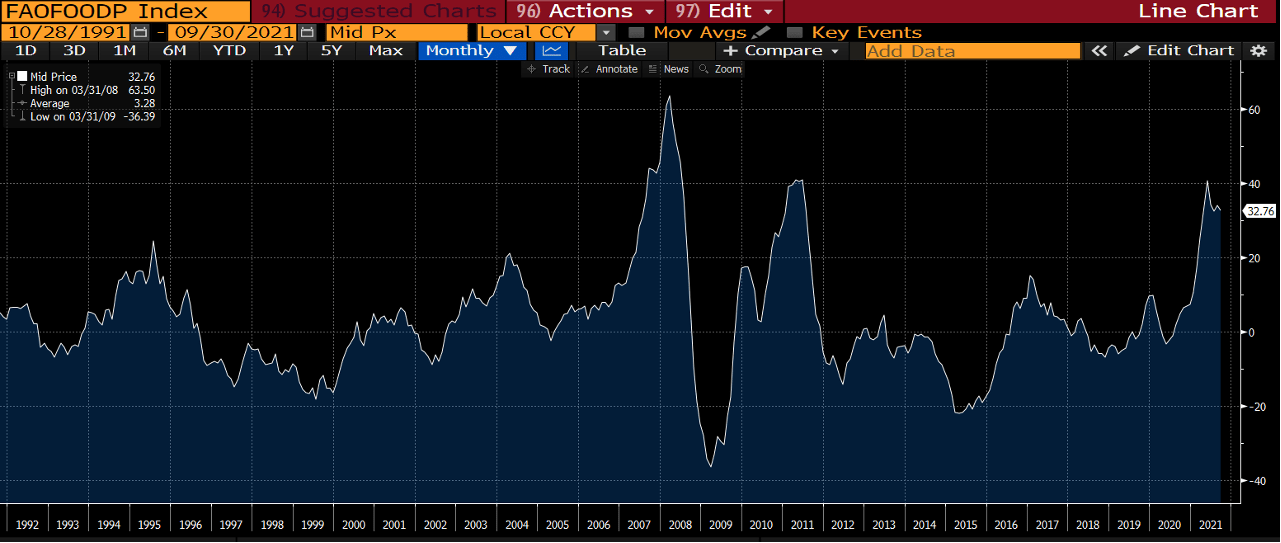

Birleşmiş Milletler (BM) Gıda ve Tarım Örgütü (FAO) Gıda Fiyat Endeksi (%)(Yıllık Değişim Oranı)

Analiz, başlığında belirttiğimiz üzere Yüksek Enflasyon ve Stagflasyon Endişeleri Artıyor Mu? sorusuna farklı bir bakış açısıyla kısaca değinmek istedik. Büyük resimde, yüksek enflasyon ve stagflasyon endişelerinin henüz fiyatlamalara tam anlamıyla yansımadığını düşünüyoruz. Global enflasyon tarafında, var olan risklere rağmen normalleşme/dengelenme sürecinin 2022 yılı ikinci yarısı itibariyle gündeme gelebileceğini öngörüyoruz. Fakat, var olan faktörler ile birlikte ücret artışlarının yakından takip edilmesi gerektiğini düşünmekteyiz.

Gelişmiş ülke merkez bankalarının, enflasyon tarafında bekle-gör politikalarına devam etmesini ve daha fazla datayı incelemek isteyebileceğini düşünüyoruz. Enflasyon tarafında var olan risklerin sona ermemesi yada uzun süre devam etmesi durumunda, merkez bankalarının para politikalarında değişikliklere gidebileceği yada daha hızlı aksiyon alabileceği ihtimalini göz ardı etmiyoruz. Özellikle, gelişmiş ülke merkez bankalarının enflasyon ile mücadele konusunda birçok politik araca sahip olduğunu ve gerekmesi durumunda bunları uygulamaya alabileceğini düşünüyoruz. Fakat, büyüme, enflasyon ve işgücü makro verilerine dair olası yaşanabilecek olumsuz bir durumda, sadece para politikalarının çözüme kavuşturabileceği bir konu olmadığını, mali politikalar ile birlikte eşgüdümlü olarak yol haritalarının tekrar çizilmesi gerektiği öngörüyoruz. Keza son dönemde, gelişmekte olan bazı ülke merkez bankaları hem sözel yönlendirilmelerinde hem de aldıkları proaktif kararları ile yükselen enflasyon rakamlarını kontrol altında tutabilmek adına yeni adımlar attığını görmekteyiz. Aynı şekilde, bazı ülke yönetimlerinden de mali politikalar çerçevesinden adımlar atıldığı görülüyor. Diğer taraftan, enflasyon tarafında atalet etkisinde dolayı maliyet enflasyonun (üretici fiyat endeksi) gelişimini de yakından izlemenin faydalı olacağı kanaatindeyiz. Üretici fiyat etkisinin gelişiminin gecikmeli olarak manşet enflasyon üzerinde yansımaları olduğu bilinmektedir. Bu bağlamda, maliyet enflasyonun ana eğiliminin seyrinin, talep enflasyonun gelişimi açısından önemle takip edilmesi gerekmektedir.

Ayrıca, stagflasyon olgusu tarafında kısa vadede endişelerin erken olduğu kanaatindeyiz. Özellikle, baz etkisinin devreden çıkması ile birlikte 2022 yılı ilk iki çeyrek büyüme datalarını görmenin daha sağlıklı olabileceğini düşünüyoruz. Normal şartlarda var olan risklere ek olarak, bazı ülkelerde yaşanan yerel sektörel risklerin, diğer ülkelere sıçraması/yayılması ve arz şoklarının üretim bacağını olumsuz etkilemeye devam etmesi stagflasyon olgusunu gündemde tutmaya devam edebilir. Özellikle, global yayılma riskinin gündeme gelmesi durumunda işgücü piyasasının bundan olumsuz etkilenebileceğini tahmin ediyoruz. Fakat, kısa vadede yayılma riski ihtimalinin zayıf olduğunu tahmin ediyoruz. Büyük resimde, stagflasyon olgusunun diğer makro göstergelerin gelişimi ile birlikte yakından takip edilmesi gerektiğini öngörüyoruz.

Uyarı Notu Son Sayfada Yer Alan Çekince Yazısı İle Birlikte Okunmalıdır

Kaynak: InvestAZ Yatırım Araştırma, Bloomberg, IMF, World Bank, OECD, Bls, Bea, Fed ve Matriks

Çekince: Burada yer alan bilgiler INVESTAZ Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, SPK tarafından yetkilendirilmiş yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak sözleşme imzalanmak suretiyle kişiye özel olarak sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel nitelikte olup tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tüm veriler, INVESTAZ Yatırım Menkul Değerler A.Ş tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan veya zararlardan kurum çalışanları ile INVESTAZ Yatırım Menkul Değerler A.Ş. sorumlu değildir.