Share This Article

2022 Yılında Halka Arz Edilmesi Beklenen Şirketler

Bu çalışmamızda, dolar ve altın arasında ki fiyatlama davranışlarına yönelik ilişkiyi incelemeye çalışacağız. Piyasalarda, eskiden beri ons altın ve dolar arasında ters korelasyon olduğuna inanılır. Dönemsel olarak bu iki finansal ürün arasında bir ters korelasyon olduğu görülse de büyük resimde bakıldığında, bu korelasyonun sürekliliğinden bahsetmek zordur. Çünkü ürünlerden biri para birimi, diğeri ise kıymetli bir maden yani ürünler birbirinden farklı içsel dinamiklere sahiptir. Ayrıca, finansal enstrümanlar ile ilgili kısa-orta ve uzun vadeli stratejiler oluşturmak için bu kadar dar açıdan bakarak tahmin yapmak yada bir model oluşturmak eksik yada yanlış sonuçlara neden olabilir.

Altın ve dolar arasında ki ilişkiyi incelerken, birçok faktöre ve modele bakarak daha sağlıklı sonuçlara ulaşma ihtimali söz konusu olabilir. Küresel piyasalarda, ons altın güvenli liman olma özelliği ile ön plana çıkan bir emtiadır. Özellikle, son dönemde Rusya ve Ukrayna arasından yaşanan gelişmeler jeopolitik, diplomatik ve demografik risklerde artışlara neden olurken, piyasalarda azalan risk iştahının kıymetli maden fiyatlamaları üzerinde kısa vadede olumlu yansımaları izleniyor. 2020 yılında yaşanan pandemi süreci ardından, 2022 yılına girerken, hafifleyen salgın süreci ile birlikte küresel ekonomilere yönelik daha olumlu bir yıla başlanacağı mottosu hakimdi. 2022 yılının daha ilk çeyreğinde yaşanan ve yaşanmaya devam eden gelişmeler nedeniyle yıla ilişkin bütün dengelerin/stratejilerin değişmeye/revize edilmeye başlandığı izleniyor. Özellikle, Rusya ve Ukrayna arasında yaşanan gelişmelerin, makroekonomik göstergelerde kısa vade orta vadede olumsuz yansımalarının görülebileceğini öngörüyoruz. Özellikle, hali hazırda yüksek olan küresel enflasyon, Rusya ve Ukrayna arasında yaşanan gelişmelerin emtia tarafında arz-talep dengesinde ve fiyatlama davranışlarında bozulmalara neden olabileceği ihtimali, enflasyonda katı ve yüksek seyrin devam edebileceğini işaret etmeye devam ediyor. Artan riskler nedeniyle diğer bir ekonomik gösterge olan global büyüme tarafında ise bu yıl için beklentilerin aşağı yönlü revize edilmeye başladığı görülüyor. Son dönemde yaşanan gelişmeler ile birlikte büyüme konusunda stagflasyon olgusunun tekrar ön plana çıkmaya başladığı görülüyor. Kısaca bu olguya değinecek olursak, stagflasyon İngilizcedeki “duraklama/daralma” anlamına gelen “stagnation” ve inflation (enflasyon) kavramlarının birleştirilmesinden türetilen bir ekonomik terimdir. Stagflasyon döneminde, artan işsizlik rakamları, yüksek seyreden enflasyon verileri ve ekonomik büyümenin yaratılamaması, ülke ekonomisi açısından sağlıksız bir ortamın oluşmasına neden olur. Küresel yaşanan stagflasyon olgusunun oluştuğu dönemlerinden biri olarak yakın tarihte anılan, 1970 yıllarında ortaya çıkan enerji krizi / petrol krizi olarak bilinmektedir. Bu bağlamda, gelişmiş ülke merkez bankalarının özellikle, para politikası çerçevesinde faiz patikalarına yönelik atacakları adımların önemlerinin daha da arttığını belirtmekte fayda var. Gelişmiş ülke merkez bankaları yılın geri kalanında, yüksek enflasyon ile mücadele etmeye devam ederken, öngörülebilir/öngörülmeyen risklerin ekonomik büyüme tarafında neden olabileceği ivme kaybı yada daralma ihtimali diğer bir sınav olarak masada olmaya devam edeceğini tahmin ediyoruz. Ons altın fiyatlamaları açısından temel tarafta, orta ve uzun vadede öngörülebilir/öngörülmeyen riskler nedeniyle hem küresel enflasyonun hem de global büyümenin nasıl evrileceğinin yakından takip edilmesi gerektiğini öngörüyoruz.

Dolar para birimi açısından bakıldığında, ABD Merkez Bankası’nın (FED) enflasyon tarafında geçici söylemini kenara bıraktığı ve yüksek enflasyonun kalıcılı olacağına yönelik açıklamaları 2021 yılı son çeyreğinden itibaren takip edilmeye başlanmıştı. Banka, sözel yönlendirmesinde, 2022 yılı Mart ayında varlık alım programını tamamlayacağını ve faiz koridorunda yıl içerisinde adımlar atabileceği yönünde piyasalara mesajlar vermişti. Banka üyelerinin birçoğu, enflasyonda yaşanan yüksek seyir nedeniyle bankanın faiz artışlarına hız vermesi gerektiği yönünde açıklamaları takip edilmişti. Hatta yayımlanan nokta çizelgesinde, 2022 ve 2023 yılları için bankanın 3 kez faiz artırımına gideceği yönünde komite üyeleri arasında beklentilerin arttığı görülmüştü. Kurum beklentimiz, bankanın enflasyonda yaşanan yükseliş eğilimi açısından faiz patikasında yeni adımlar atabileceğini öngörüyoruz. Fakat bu adımları atarken, aceleci yada agresif davranmak yerine daha temkinli ve ihtiyatlı davranabileceğini düşünüyoruz. Yaşanan jeopolitik riskler ile birlikte belirsizliklerin arttığı bir dönemde, bankanın belirleyeceği faiz patikasına yönelik yeni yol haritasında, enflasyon noktasında kısa vadede katılaşmanın önüne geçebileceği yönünde kısmen bir etki beklerken, ülke ekonomisi açısından resesyon riskini gözardı edilmeyeceği bu bağlamda daha temkinli adımlar atabileceğini öngörüyoruz. Bankanın genişlemeci politikalara son vererek sıkı para politikasına yönelmesi ve yaşanan Rusya-Ukrayna gerilimi nedeniyle küresel piyasalarda kısa vadede dolar endeksinin 99,41 (07 Mart 2022 tarihinde görülen en yüksek seviye) ile 27 Mayıs 2020 tarihinden sonraki en yüksek seviyeyi test ettiği görülmüştü. Bundan sonraki süreçte, küresel piyasalarda, Rusya ve Ukrayna arasında yaşanan gelişmelerinin piyasalara yansıması, enflasyon ana eğilimlerinin gelişimi ve FED’in atacağı adımlar, dolar ve dolar endeksi tarafında fiyatlama davranışları açısından belirleyici olmaya devam edeceğini öngörüyoruz. Bu bağlamda, FED’in 15-16 Mart tarihinde gerçekleştireceği toplantısının, öneminin daha da arttığının altını çizmekte fayda var.

Değerlendirme;

Bu blog yazımızda, iki farklı ürün arasında temel tarafta ilişkili ve etkili olabilecek gelişmelere kısaca değinmeye çalıştık. İki enstrümanın fiyatlama davranışları bakımından farklı iç dinamiklere sahip olduğunu ve geçmişte var olan ters korelasyonun son dönemde bozulmaya başladığı görülüyor. Klasik yaklaşımlar ile finansal enstrümanlar arasında bir bağ kurmanın tam anlamıyla doğru bir yöntem olup/olmadığı tartışılabilir. Yaşanılan gelişmeler ışığında finansal enstrümanlar arasında davranışlar yaklaşımlarda dönemsel olarak farklılıklar gösterebilir. Fakat, finansal piyasalarda var olan riskler ile birlikte, yaşanan pandemi döneminden çıkış aşamasına doğru yaklaşılırken, fiyatlama davranışlarında artan jeopolitik riskler nedeniyle oynaklığın yüksek seyretmeye devam ettiği izleniyor. Günümüzde, bir çok farklı veri ve data setine ulaşmanın geçmiş döneme göre gelişen teknoloji yardımı ile daha kolay olduğu kanısındayız. Hem altın tarafında hem de dolar tarafında temel ve teknik analizin birlikte kullanılarak, türetilen modeller üzerine stratejilerin yeniden inşa edilmesi ve sık sık gözden geçirilmesi gerektiğini öngörüyoruz. Küresel tarafta finansal enstrüman fiyatlamalarında, veri akışına ilave olarak haber akışı/söylemlerinde etkili olduğunu ve yakından takip edilmesi gerektiğini düşünüyoruz. Özellikle, Rusya ve Ukrayna arasında yaşanan gelişmelerin ve sürecin nasıl ilerleyeceğine yönelik devam eden belirsizliklerin, kısa ve orta vadede finansal enstrüman fiyatlama davranışları üzerinde belirleyici olmaya devam edebileceğini öngörüyoruz.

Not: Aşağıda yer alan grafikler Bloomberg veri terminalinden derlenmiş olup, grafiklerin oluşturulduğu zaman aralığı ile raporun yayımlanması arasında zaman farklılığı olduğunun unutulmaması gerekmektedir. Bu bağlamda, fiyatlamalarda değişiklik söz konusu olabilir. Bazı grafiklerde, dolar yerine dolar endeksi kullanılmış olup, para birimi ve endeks farklı finansal enstrümanlar olduğuna dikkat edilmelidir.

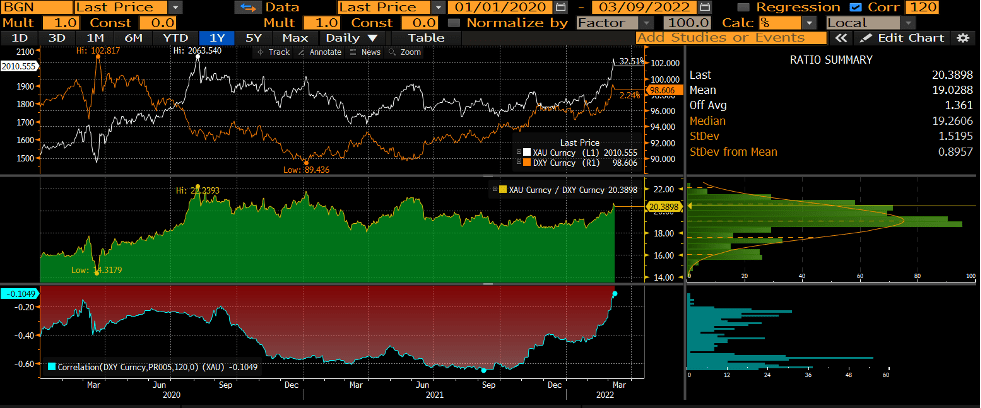

Grafik-1: Ons Altın & Dolar Endeksi Fiyat hareketleri (120 günlük korelasyon):

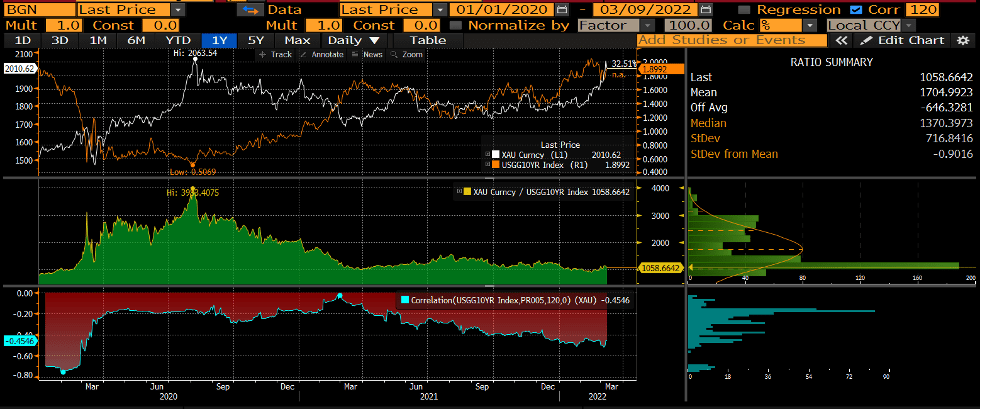

Grafik-2: Ons Altın (Dolar) & ABD 10 yıllık tahvil getirisi (%) (120 günlük korelasyonu):

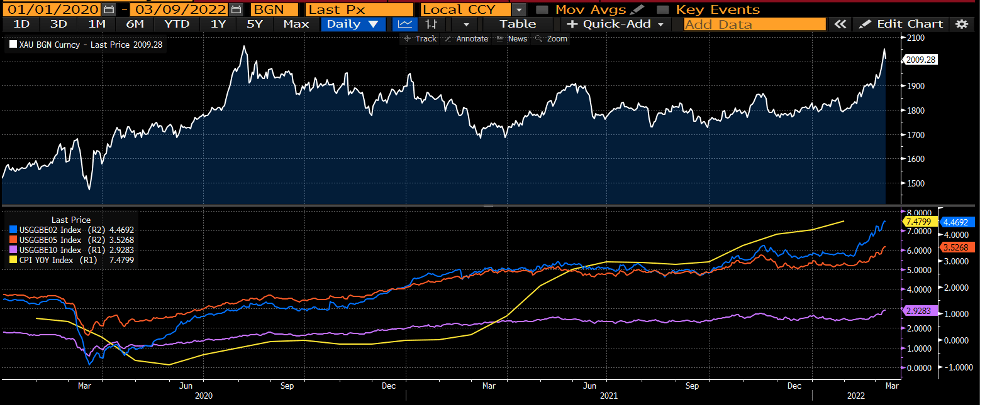

Grafik-3: Ons Altın (Dolar)& ABD 2-5-10 yıllık enflasyona endeksli tahvil getirileri ve ABD TÜFE (%):

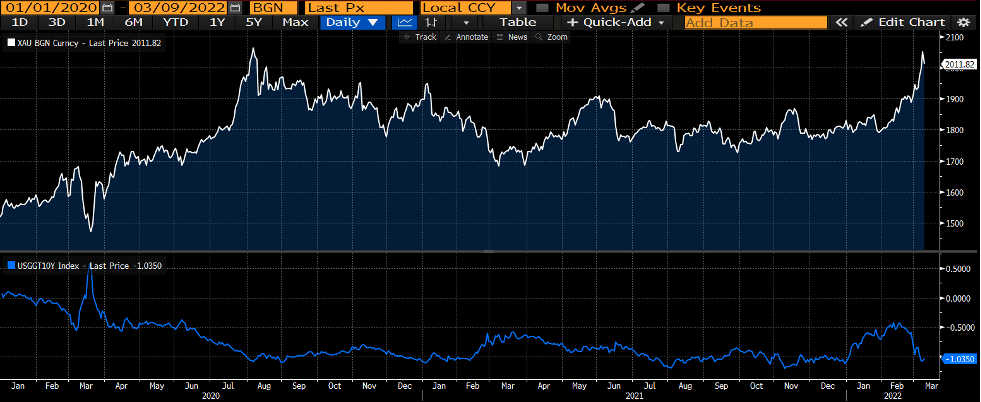

Grafik-4: Ons Altın (Dolar) ve ABD Reel Faiz (%):

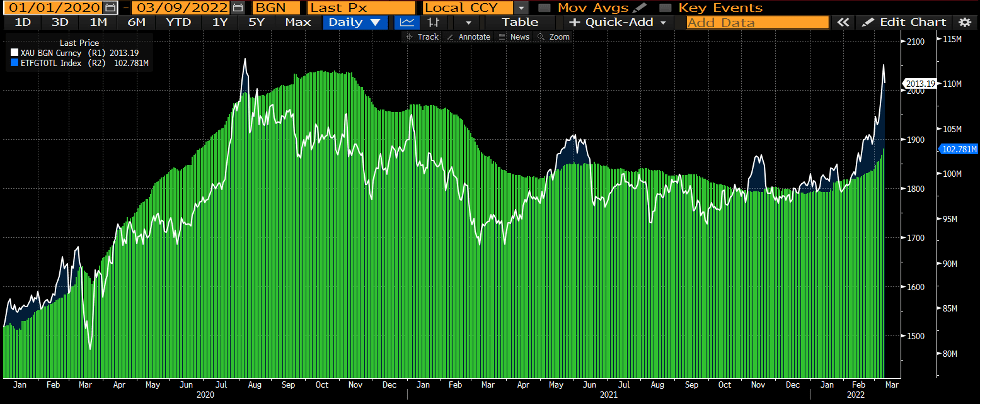

Grafik-5: Ons Altın (Dolar) ve Altın Destekli ETF Toplam Büyüklüğü (Ton):

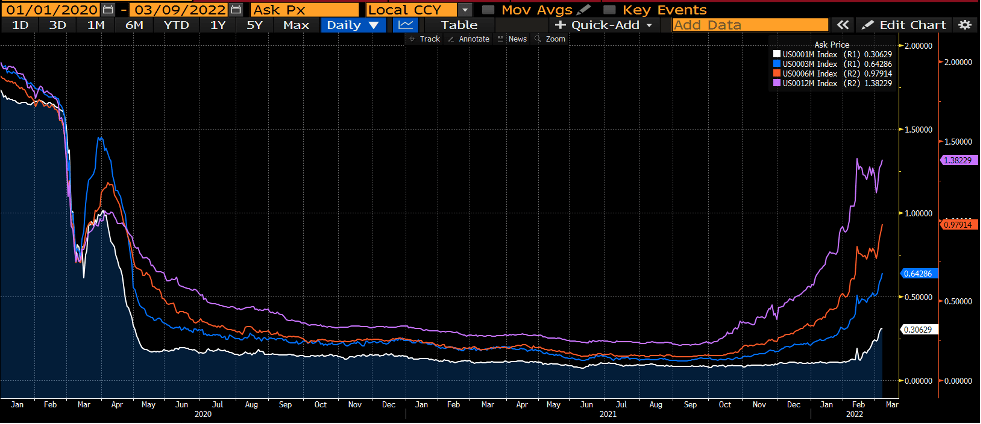

Grafik-6: Dolar Libor Faizi (Aylık, 3 aylık, 6 Aylık ve 12 aylık)(%):

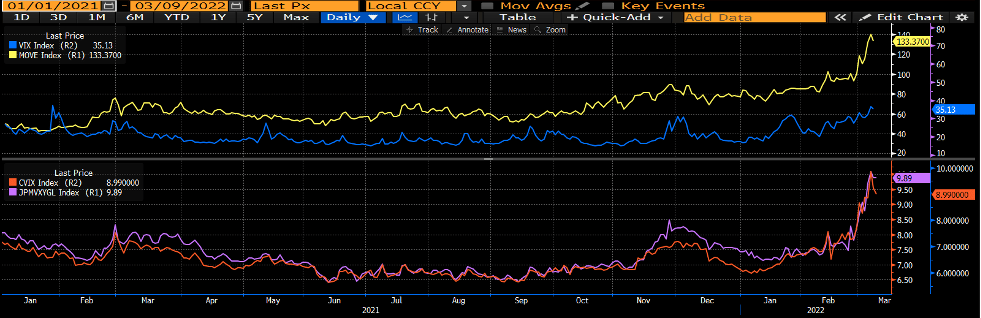

Grafik-7: Bazı Risk Göstergeleri:

Kaynak: InvestAZ Yatırım Araştırma ve Bloomberg

Çekince: Burada yer alan bilgiler INVESTAZ Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, SPK tarafından yetkilendirilmiş yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak sözleşme imzalanmak suretiyle kişiye özel olarak sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel nitelikte olup tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tüm veriler, INVESTAZ Yatırım Menkul Değerler A.Ş tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan veya zararlardan kurum çalışanları ile INVESTAZ Yatırım Menkul Değerler A.Ş. sorumlu değildir. 2021 yılı 4. Çeyrek sonuçlarına göre karda olan fx hesaplarının oransal dağılımı %48,84; zararda olan fx hesaplarının oransal dağılımı %51,16’dür.