Share This Article

2022 Dolar Yükselirse Altın Düşer mi? Dolar Düşerse Altın Yükselir mi?

2022 Yılında Halka Arz Edilmesi Beklenen Şirketler

Bu analizimizde, son dönemde oynaklığın fazlasıyla arttığı tahvil piyasasında temel tarafta yaşanan gelişmelere kısaca değinmeye çalışacağız. Genel olarak piyasa oyuncuları arasında, ABD ve Almanya tahvilleri güvenli liman olarak kabul edilmektedir. Geçmiş dönemlerden beri, ABD ve Almanya tahvilleri küresel piyasalarda risk iştahının ölçümlenmesi noktasında önemli göstergeler olarak kabul görürler. Diğer bir önemli hususta, hızla gelişen dünyada, finansal piyasaların işleyişi içerisinde yaşanabilecek yada ilerleyen dönemde yaşanma ihtimali yüksek olan gelişmelere, tahvil piyasalarının ilk etapta diğer piyasalara göre daha hızlı tepki verdiği öngörülür. 2021 yılı ikinci yarısı itibariyle, birçok gelişmiş ülke merkez bankası yetkilisinin enflasyonunun gidişatı tarafında açıklamalarında, “geçici” ifadesine yer verdiklerini görmüştük. 2021 yılı sonuna doğru yaklaşırken, ABD Merkez Bankası (FED) üyelerinin açıklamalarında, enflasyonun seyrine ilişkin “geçici” ifadesinin terk edilip, enflasyonda kısa ve orta vadede “kalıcı ve yüksek” seviyelerin devam edebileceğine yönelik söylemlerin ağırlık kazanmaya başladığını görmüştük. 2022 yılının ilk çeyreğini tamamlamak üzereyiz. Bu bağlamda, manşet enflasyonda katılaşmanın ve enflasyonu besleyen unsurların, “enflasyonist” etkinin orta vadede hissedilmeye devam edilebileceğini işaret ediyor. Major merkez bankaları enflasyonu kontrol altına alabilmek için politika faiz oranlarında yukarı yönlü revizyonlara gitmeye başladı. İngiltere Merkez Bankası (BoE) politika faiz oranında artırım sürecine başlayan ilk majör merkez bankası olurken, yeni yıl ile birlikte ABD Merkez Bankası’nın da (FED) faiz artırım sürecine başladığı görülmekte. Avrupa Merkez Bankası (ECB) ve Japonya Merkez Bankası (BoJ) ise cari durumunda bekle-gör politikalarına devam ederken, bazı politika yapıcıların açıklamalarında, bankaların bu yıl içerisinde faiz oranında yukarı yönlü revizelere gidebileceği yönünde şahin tonda söylemlerin olduğunu takip ediyoruz. Enflasyonu hedeflenen düzeye getirme noktasında, faiz oranlarında yukarı yönlü revizyonların tek başına yeterli bir adım olmayacağı kanısındayız. Fakat enflasyon sarmalı içerisinde dolaylı olarak faiz yaklaşımının etkilerinin görülebileceği düşünüyoruz. Yeni yılın ilk çeyreğinde, enflasyon ile birlikte önem derecesi en yüksek gelişme ise Rusya ve Ukrayna arasında yaşanan gelişmeler oldu. Rusya ve Ukrayna arasında yaşanan gelişmeler/söylemler ve açıklamalar ilerleyen döneme ilişkin belirsizliklere neden olurken, emtia fiyatlamalarında arz yönlü riskleri ön plana çıkarmaktadır. Manşet enflasyon hesaplamasında önemli bir paya sahip olan global emtia fiyatlamalarının seyrinin ilerleyen dönemde ana eğilimlerin gidişatı açısından belirleyici olmaya devam edebileceğini tahmin ediyoruz. Son dönemde, enflasyon beklentilerinde yaşanan yukarı yönlü eğilim nedeniyle küresel tahvil piyasasında oynaklığın yüksek seyretmeye devam ettiği izleniyor.

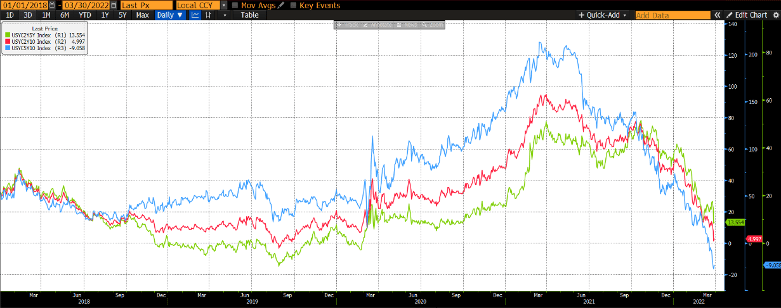

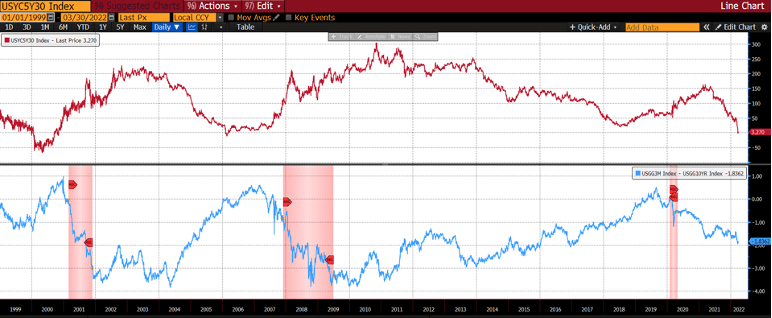

Diğer taraftan, ABD’de yakın tarihe bakıldığında yaşanan resesyon (durgunluk) dönemleri öncesinde tahvil piyasasında fiyatlama davranışlarının birbirleriyle örtüşmese de resesyon öncesinde takip edilmesi gereken öncü göstergeler içerisinde yer verilebileceğini öngörüyoruz. ABD 3 aylık hazine bonosu ve 10 yıllık tahvil getirisi arasında ki makasa bakıldığında, aradaki spread eksiye geçtikten bir süre sonrası resesyon olgusunun gündeme/masaya gelmeye başladığı ihtimalini göz ardı etmiyoruz. ABD, tahvil piyasasında vadeler arası makaslara bakıldığında, yaşanan sıkılaşmanın etkisiyle yataylaşmanın oluşmaya başladığı fakat resesyon olgusu açısından net bir işaret vermediği görülüyor. Bundan sonraki süreçte tek başına yeterli bir gösterge olmasa da resesyon yada stagflasyon olguları açısından tahvil getirileri arasında ki makasın da yakından takip edilmesi gerektiğini düşünüyoruz. Bu bağlamda, FED’in atacağı adımlar ve ekonomik aktivitenin seyri bundan sonraki süreçte önemle izlenmeye devam edilecek. (Resesyon dönemi ve geçmiş dönem şartları devre dışı bırakılmıştır. İlerleyen dönem açısından tahmin içermemektedir.)

Değerlendirme;

Bu blog yazımızda, tahvil piyasasında önemli, etkileri olan, iki gelişmeye kısaca değinmeye çalıştık. Tahvillerin, hızlı tepki vermesi ve farklı iç dinamiklerden beslenmesi nedeniyle diğer finansal enstrümanlardan ayrışmaktadır. Klasik yaklaşımlar ile finansal enstrümanlar arasında bir bağ kurmanın tam anlamıyla doğru bir yöntem olup/olmadığı tartışılabilir. Yaşanılan gelişmeler ışığında finansal enstrümanlar arasında davranışlar/yaklaşımlar dönemsel olarak farklılıklar gösterebilir. Fakat finansal piyasalarda yaşanan pandemi döneminden çıkış aşamasına doğru yaklaşılırken, fiyatlama davranışlarında artan jeopolitik riskler nedeniyle oynaklığın yüksek seyretmeye devam ettiği izleniyor. Özellikle, enflasyon tarafında, yukarı yönlü riskler masada olmaya devam ederken, gelişmiş ülke merkez bankalarının faiz artırım sürecine ağırlık vermesi ve bu sürecin nasıl ilerleyeceğine dair net bir resmin ortaya konulmaması ekonomik büyüme hatta global büyüme kompozisyonu üzerinde nasıl bir yansıması olacağı ise merak konusu. İçinde bulunduğumuz enflasyonist ortamın sadece talep kaynaklı olmadığını, bu bağlamda arz kaynaklı faktörlerin sadece faiz patikasında yukarı yönlü revizyonlar ile enflasyonda istenen sonuçlara ulaşabileceği konusunda hala soru işaretlerimiz devam ediyor. Diğer taraftan, faiz patikasında yukarı yönlü revizyonlarda nasıl bir yol izleneceği netleşmemişken, Rusya-Ukrayna arasında ki sürece yönelik belirsizliklerin masada olması nedeniyle, hem ekonomik aktivitede hem de başta tahvil piyasası olmak üzere finansal enstrümanlar içerisinde oynaklığın yılın geri kalanında yüksek seyredebileceğini düşünmekteyiz. Özellikle, Rusya-Ukrayna arasında yaşanan gelişmelerin ve sürecin nasıl ilerleyeceğine yönelik devam eden belirsizliklerin, orta ve uzun vadede finansal enstrüman fiyatlama davranışları üzerinde belirleyici olmaya devam edebileceğini öngörüyoruz.

Uyarı Notu Son Sayfada Yer Alan Çekince Yazısı İle Birlikte Okunmalıdır.

Not: Aşağıda yer alan grafik çalışmaları, Bloomberg veri terminalinden derlenmiş olup, grafiklerin oluşturulduğu zaman aralığı ile raporun yayımlanması arasında zaman farklılığı olduğunun unutulmaması gerekmektedir. Bu bağlamda, fiyatlamalarda değişiklik/farklılıklar söz konusu olabilir.

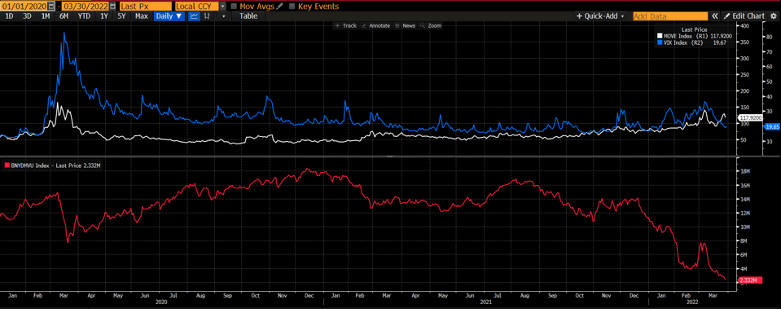

Grafik-1: Bazı Risk Göstergeleri ve Negatif Getirili Tahvil Endeksi:

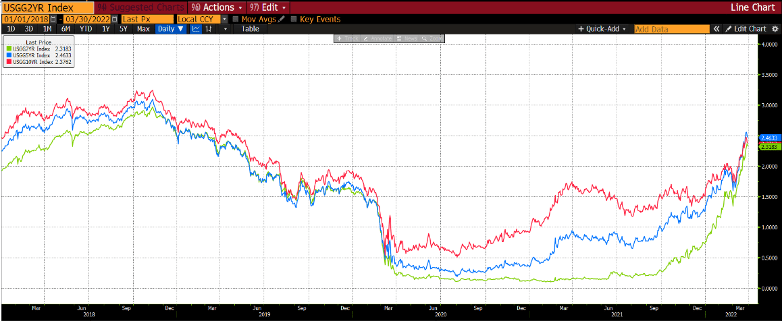

Grafik-2:ABD Tahvil Getirileri (%):

Grafik-3: ABD Tahvil Spreadleri:

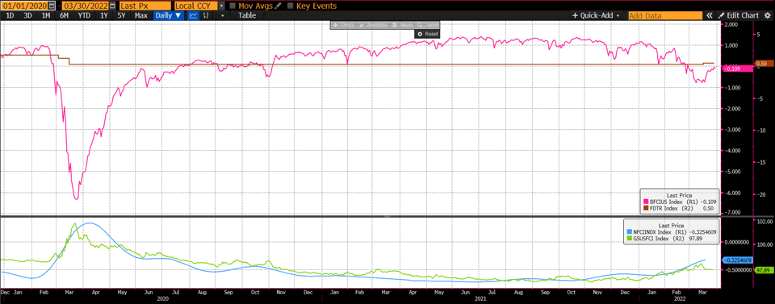

Grafik-4: ABD Finansal Kondisyon Endeksleri ve Fed Faiz Üst Bandı:

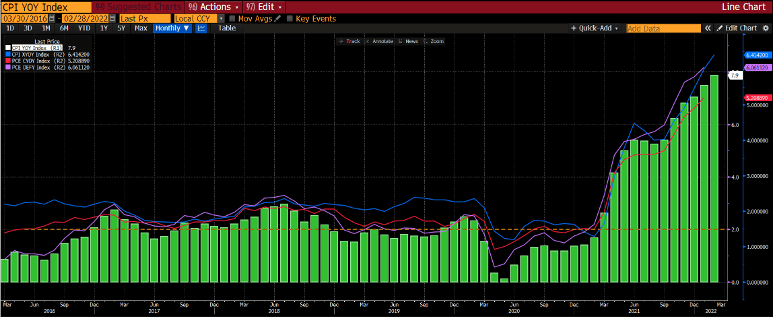

Grafik-5: ABD Enflasyon Göstergeleri ve FED Uzun Dönem Enflasyon Beklentisi (%)(Yıllıklandırılmış)

Grafik-6: ABD Tahvil Makası ve Yakın Tarih Yaşanan Resesyon Dönemleri:

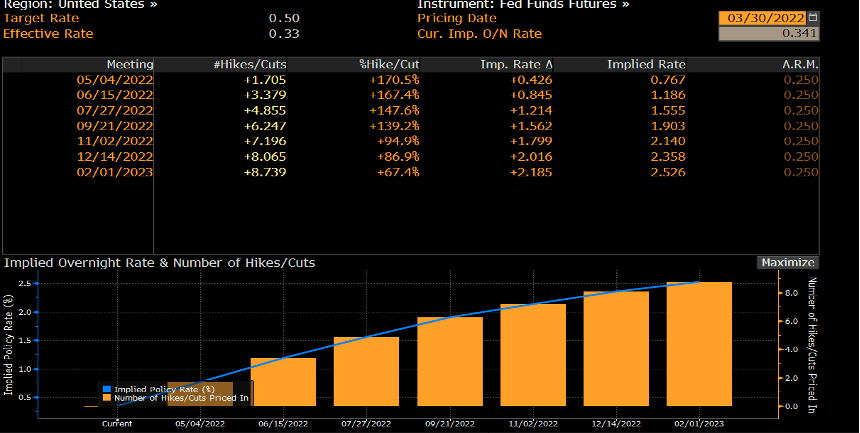

Grafik-7: Fed Faiz Artırımına Gitme Olasılığı: (Bloomberg veri terminali tarafından derlenen Fed vadeli işlem sözleşmelerinden türetilen bankanın faiz artırımına gitme olasılığı)( Veri sürekli değişkenlik göstermektedir.)

Uyarı Notu Son Sayfada Yer Alan Çekince Yazısı İle Birlikte Okunmalıdır

Kaynaklar: InvestAZ Yatırım Araştırma ve Bloomberg Veri Terminali

Çekince: Burada yer alan bilgiler INVESTAZ Yatırım Menkul Değerler A.Ş. tarafından genel bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, SPK tarafından yetkilendirilmiş yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak sözleşme imzalanmak suretiyle kişiye özel olarak sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel nitelikte olup tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Tüm veriler, INVESTAZ Yatırım Menkul Değerler A.Ş tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan veya zararlardan kurum çalışanları ile INVESTAZ Yatırım Menkul Değerler A.Ş. sorumlu değildir. 2021 yılı 4. Çeyrek sonuçlarına göre karda olan fx hesaplarının oransal dağılımı %48,84; zararda olan fx hesaplarının oransal dağılımı %51,16’dür.